荣耀Magic7系列全面升级大王影像,首发AI超级长焦拍远更清晰

2024-12-23

作者:张未

原创:深眸财经(chutou0325)

没有预期盈利计划的“吞金兽”失去了他的依靠,资本不再信任商汤。

投资五年、历经多次减持,阿里最终清仓了AI巨头商汤科技。7月21日,港股上市公司商汤-W发布公告称,收到阿里巴巴的全资子公司Taobao Holding Limited通知,其已经有序出售所持有的商汤的所有B类股份。这意味着阿里选择退出曾经投资多年时间的商汤科技。

即便商汤在减持后表示,对公司业务、运营以及与合作伙伴的业务合作安排并未受到影响。但这份公告拯救不了投资者失去的信心和下滑的股价。

发布阿里减持公告当天,商汤报收1.72港元/股,今年以来股价跌幅为22.52%,最新总市值仅为576亿港元。

实际上,商汤失去的不止阿里。2022年5月,商汤第二大股东软银集团开始减持套现。不到一年的时间,软银集团三次减持套现商汤,持股比例也从18.02%降至15.99%;商汤的另一大风投股东软银集团也于2022年12月以及2023年的2月、3月、4月多次减持商汤股票,持股比例从17.97%降至13.95%。

今年上半年,商汤乘着大模型的东风,凭借“商汤日日新SenseNova”大模型,四月份股价回暖至3.7港元/股,虽离峰值的9.7港元/股还相差甚远,但也透露着积极信号。

商汤为何失去了资本的信任?

01,无非是为了赚钱

宏观上来看,美联储加息周期结束后,资本重新评估风险撤离后是正常逻辑。可微观上来看,5年亏损430亿的商汤,也有自身的原因。

从大环境来看,商汤遭遇资本减持本是正常现象,今年的AI概念股都不太好过,比如三六零、剑桥科技、昆仑万维等概念龙头股同样遭遇减持。

AI概念股遭减持和世界经济息息相关,当美联储加息周期接近尾声时,科技企业的估值就会面临重估。

2023年,加息周期接近尾声,又撞上了ChatGPT的热度,以商汤、科大讯飞、寒武纪等为主原生AI企业大涨。但在短短几月间,投资人出现了分化,由于过去两年市场的复杂性和避险性,投资机构更为谨慎,像AI这类高投入长期主义的行业,使得投资机构产生畏惧心理,所以对于盈利能力弱的企业更为谨慎。

盈利能力弱,是商汤根深蒂固的问题,也是失去资本信任的关键。

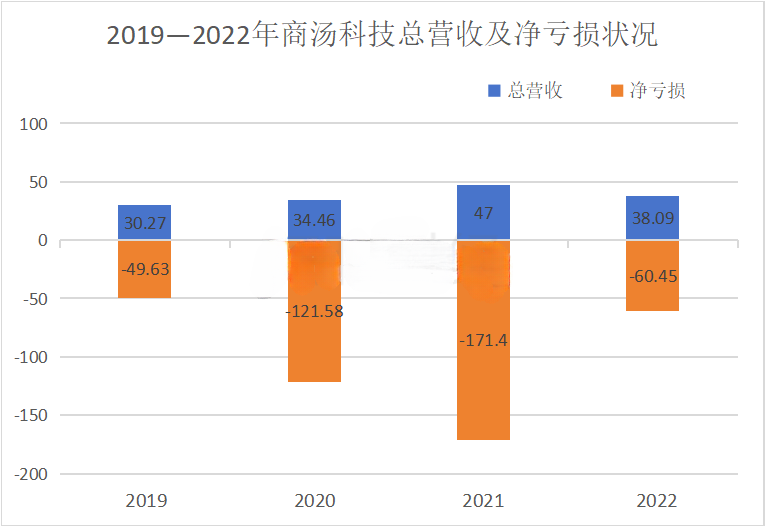

自2019年起,商汤每年交出的年报还未“及格”过,均是亏损状态。2019年,数据显示,2021年,商汤集团实现营业收入47亿元,同比增长36.4%,经调整亏损额为14.2亿元。

据公开数据,2018年至今,商汤累计亏损达到了438亿元。

抛出去的钱、看不到的回报,使得资本对商汤的未来成长性堪忧。

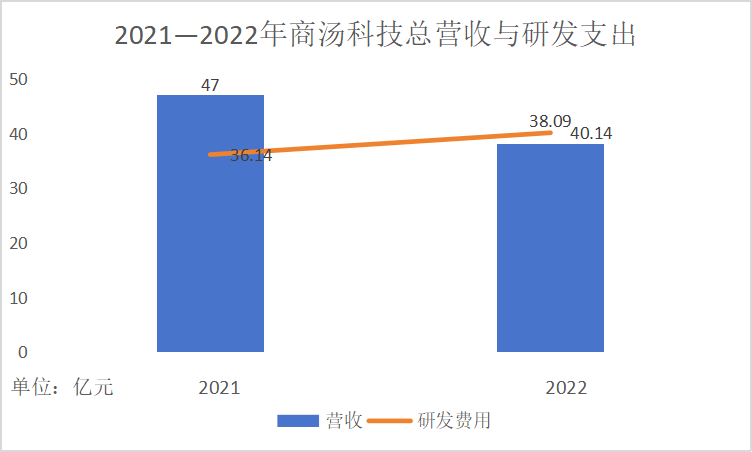

从2018年至2021年,商汤科技的研发费用分别为8.49亿元、19.16亿元、24.54亿元和36.14亿元,研发费用占当期总收入比重分别为45.9%、63.8%、71.3%和76.89%。2022年,商汤科技的研发开支进一步提升至40.14亿元,同比增长11.07%,研发费用率达到了105.38%。

把研发和营收合并来看,2022年商汤科技的总营收减少了,研发费用却还在提高。

2022年商汤总营业收入38.09亿,同比减少18.97%,研发支出4.14亿,同比增长11.07%亿。商汤的研发投入越来越高,回报越来越少,烧了五年钱营收还未有改善,资本怎么能不急呢。

亏损是一面,摇摆不定的业务则是另一面。

商汤科技的摇摆不定表现在,哪有风口就跟哪走。在公司发展策略上,商汤做过许多尝试,从TOB到TOC、TOG,积极开拓客户,从智慧医疗、智慧城市到,商汤把当下AI热门赛道都收入囊中。

只是,除了智慧城市外,商汤新开拓的业务都算是浅尝辄止,在行业赛道中优势并不大,过于繁杂的业务也让商汤浪费了许多时间,在与时间赛跑的AI行业中,商汤可谓是得不偿失。

具体来看,商汤科技有四大业务板块:智慧城市、智慧生活、智慧汽车、智慧商业。此前,商汤近90%的营收来源于智慧商业和智慧城市。

对比2021年,商汤2022年业务结构发生了明显变化。商汤此前依赖的智慧商业和智慧城市收入下滑,智慧生活和智慧汽车的份额后来者直上。

商汤智慧商业客户、单客户收入、业务收入纷纷下滑,业务收入同比下降25.2%。在智慧城市板块,尽管服务客户数量同比有15.7%的增长,但这项业务收入同比下滑48.8%。

主业务下滑背景下,智慧生活、智慧汽车两个板块虽没有撑起商汤整个公司营收,但保持了正向增长。

由于新能源汽车渗透率的不断攀升,智能化配置正日趋成为车企差异化竞争的关键领域之一,商汤汽车业务开始增长。2022年,商汤智能汽车板块实现收入3亿元,同比增长59%,占集团总收入的比例由去年的4%提升至8%。

智慧生活业务则是商汤上涨最快的业务。

从财报上来看,商汤智慧生活的收入提高,主要源于AIGC应用的新业务。AIGC应用所属的智慧生活板块,在去年实现收入同比增长129.9%至9.6亿元,占同期总收入的25.1%,较2021年提高16.3%。

02,同病相怜的AI“四小龙”

“十年窗下无人问,一举成名天下知。”这句俗语道尽了AI行业的现状。

AI不仅投入成本高、周期长,还遵循着“快鱼吃慢鱼”的商业准则,研发成果慢人一步就可能前功尽弃,比如曾站在话题中央的“AI四小龙”,除商汤有点动静外,其他的“三小龙”悄声无息。

至于四小龙的困境,原因主要还是与商业化落地遭遇瓶颈有关,或者更直白的说,云从、旷视、依图用于和商汤一样的问题——变现能力不足。

云从科技2022年总营收5.26亿元,同期下降51.06%;归属上市公司股东的净利润亏损8.69亿元,亏损幅度较上年的6.32亿元扩大了2.37亿元。

虽旷视和依图没有公布近期的数据,但从过往的财报中亏的也并不少。旷视科技的最新一份招股书则显示,截至2021年上半年累计亏损超165亿元;依图科技的上一份招股书财务信息更新至2020年上半年,三年半报告期内累计亏损超72亿元。

受限于投入高、盈利难的困境,政府支持往往是AI企业和计算机视觉行业最好跑通的道路,所以在早期AI“四小龙”多是以ToG端业务为主。比如商汤占比较大的智慧城市业务,包括城市方舟SenseFoundry产品等,还有云从的数字城市相关业务。

据前瞻产业研究院的统计显示,国内计算机视觉服务的需求主要来自安防、政务、制造、零售等几个行业,AI公司收入主要来自为上述行业的企业提供智能影像监控、设备运维及检测等服务。

但ToG端市场有限,且业务周期冗长,何况智慧城市、智慧安防等业务竞争激烈,市场集中度较高。

2022年,商汤科技(市场份额23.1%)连续五年居于榜首,随后是海康威视(8.3%)、创新奇智(8.1%)、旷视科技(8.0%)、云从科技(3.3%)、智慧眼科技(2.2%)。中国计算机视觉AI市场前六名占据了整体市场53%的市场份额。

最近两年来自政务、零售行业需求增长低于预期,直接影响了AI四小龙的智慧治理及智慧城市业务收入。比如计算机视觉行业规模也已开始缩水,据IDC发布的《中国人工智能软件2022年市场份额》报告,计算机视觉AI市场规模123.0亿元,同比缩减19.1%,成为降幅最大的细分市场之一。

与此形成鲜明对比的是to C业务明显不足,而这都直接限制着业务的增量,难以保持可持续发展,并且业务的可控性弱,容易受到政策等因素影响。

像商汤还曾推出的AI下棋机器人—“元萝卜”,一个下棋机器人。作为商汤首款面向消费者的产品,但销量却未达预期,发售之初天猫预售订单量仅200多。

03,大模型不是AI“护身符”

从今年商汤的动向来看,围绕大模型做商业化落地是主要战略规划。

ChatGPT 3的诞生引发了企业竞逐大模型的浪潮,作为原生AI企业商汤动作较快的企业之一。4月10日,商汤在技术交流会上发布基础大模型“日日新SenseNova”,依托AI大装置SenseCore实现“大模型+大算力”的研发体系。

旷视、云从也是如此,大模型是重点发展战略。

2月10日,旷视研究院基础科研负责人张祥雨表示,目前旷视已经开放相关底层技术,并围绕通用图像大模型、视频理解大模型、计算摄影大模型和自动驾驶感知大模型四个方向布局。5月18日,云从发布“从容”大模型产品。

依图科技则远离了这一波“大模型热”,自上市失败后,依图科技便悄无声息。

自身造血不足的云从,选择筹钱做大模型。云从科技董事长兼总经理周曦认为只要投入到位,算力门槛并不是不可逾越,“一定要投一二十个亿来做这件事”。

在“从容”大模型发布前,云从科技抛出了定向增资计划。公告称,欲为“行业精灵”大模型研发项目,募集资金不超过36.35亿元。

和其他厂商相比,云从科技的入场时机偏晚,当市场已经涌现各种行业模型时,云从科技的项目才刚开始筹备。

近日,云从科技宣布推出云从行人基础大模型,该模型使用了超过20亿的数据。目前,该技术已广泛应用于矿山、建筑工地以及特殊场所的安全布控,监控作业人员穿戴合规,姿态行为等异常和违规行为。

另外,商汤推出了对标ChatGPT的大语言模型“商量SenseChat”、AI文生图创作平台“秒画SenseMirage”、AI数字人视频生成平台“如影SenseAvatar”。6月,商汤联合上海AI实验室联合香港中文大学、复旦大学等又发布了千亿级参数大语言模型“书生 浦语”(InternLM)

对于还在“流血”的商汤来说,更值得探讨的是一个摆在面前的问题:大模型能否缓解商汤亟须盈利的窘迫?

实际上商汤更想用大模型赋能自己四大板块的业务,而非与第一梯队竞争大模型。

这一点在商汤的财报中也有体现,商汤在2022年财报中提到“未来将利用SenseCore大装置和大模型能力对智慧生活、智能汽车、智慧商业、智慧城市四大板块进行升级。通过充分利用大模型的能力,不断升级、强化四大业务线产品矩阵,提高产品竞争力”。

在大模型泡沫消散回归理性,商汤亟须资本的背景下,与互联网大厂死磕大模型显然不现实。那么商汤能有把握赚到钱吗?

从财报来看,赚到了但是不多,近两年着重发力的智慧生活和智慧汽车都实现了增长。

从前景上来看,还有增长空间。比如商汤的服务客户数和客户收入实现了增长。商汤的智慧生活业务板块全年累计服务客户数317,同比增长23%,单客户收入提高86%。

放到大模型的竞争来看,AI“四小龙”的站位有些许尴尬。据公开资料整理,大模型第一梯队是腾讯、百度、阿里、华为,这4家做大模型核心诉求是要重构云计算的底部。

商汤目前的水平略逊色于大厂,处于第二梯队。

国金证券则认为,与其他提供大语言模型的企业相比,商汤在技术与人才、算力供给、资金等方面具备优势,但与互联网公司、华为、科大讯飞等相比,商汤在稳定的盈利模式和落地应用生态建设方面略有不足。

在技术投入、商业化等多个层面中,即便是第一梯队,技术落地的前路也依旧漫长,何况“造血”能力较弱的商汤和云从。

同时,大模型开始去泡沫。据第三方网站SimilarWeb数据,今年6月ChatGPT的王座与移动客户端的全球流量环比下降9.7%。此外,微软Bing、Character。AI等网站流量也在6月出现不同程度的下滑。

知道自己入局较晚的旷野,坚守着计算机视觉业务。现阶段旷视企业业务产品体系可分为身份识别类产品、感知分析类产品、创新产品方案三大系列。

“旷视的目标是要做影响物理世界的AI技术创新。”旷视联合创始人、CEO印奇在会上强调。

大模型红利已然消退,留给还未盈利的AI企业们的时间真的不多了,阿里清仓正是一个信号——资本对AI企业的风险评级已上升。

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交